¿Cómo? ¿Tengo que PAGAR por tomar prestado oro?

Si crece la demanda para tomar prestado oro, ¿quién lo prestará?

Los mercados del oro y la plata son un misterio para los que los observan desde fuera y el agresivo desplome de precios de este año no ha hecho más que hacerlos más incomprensibles.

Pongamos como ejemplo el mercado de préstamos de oro. Poca gente entiende la diferencia entre el leasing y los forward swaps (contrato financiero entre dos partes que acuerdan intercambiar flujos de caja futuros de acuerdo a una fórmula preestablecida), ya que a primera vista ambas formas de préstamo de oro parecen muy similares.

Prestar oro a una tasa de interés es casi lo mismo que intercambiarlo por el valor actual en efectivo acordando una fecha futura para que el metal vuelva al que lo ha prestado. En el último mes, los rendimientos de los poseedores de oro ofrecidos por el leasing o swapping de grandes cantidades de metal han subido significativamente.

Pero estos dos mercados no son idénticos. En el leasing de oro hay un prestamista y un prestatario del metal. Y, como es de esperar, el prestatario paga al prestamista una tasa de interés. Siempre es positivo para el prestamista porque es un préstamo no garantizado. Así que la tasa de interés depende en la solvencia del prestatario. Así de sencillo.

Por otra parte, los swaps de oro ocurren cuando el prestamista paga al prestatario una tasa de interés. Sí, como lo oyen. Pero también es sencillo, más o menos. Porque el almacenaje de oro físico tiene un coste. Los poseedores de oro también dejan de beneficiarse de la tasa de interés que el dinero en el banco les generaría.

Así que si alguien quiere intercambiar oro por su actual valor en efectivo y volver a recuperar (el dinero) en una fecha fijada en el futuro, tendrá que asumir mientras tanto esos dos costes: el de la custodia y el del interés perdido. Por eso no es de extrañar que esperen que el prestamista pague para que se lleve el metal. Y eso es precisamente lo que los grandes bancos de metales preciosos hacen.

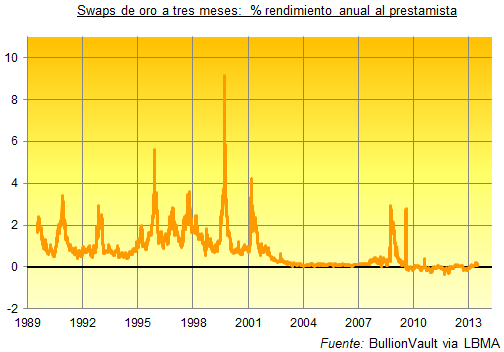

Podemos ver la tasa ofrecida para el forward de oro (GOFO) en la web de la London Bullion Market Association, que recoge los datos de sus principales miembros. Si nos fijamos en los datos de la pasada semana, comprobamos que la tasa se ha tornado negativa hasta 6 meses. Esto quiere decir que en estos momentos el propietario del oro quiere recibir una tasa de interés en lugar de pagarla, además de recibir el total del efectivo correspondiente al intercambio- que será devuelto al final del contrato. Durante el tiempo que dure el swap, el propietario habrá ganado interés sobre ese dinero (ver las columnas centrales en el enlace de la página de la LBMA que son actualizadas una semana más tarde) además de la nueva tasa de interés positiva sobre el mismo oro (las primeras columnas, también actualizadas una semana más tarde).

¿Confundido? Tranquilo, no es el único. Muchos bloggers que escriben sobre el tema también. Mezclan los conceptos constantemente, algo que confunde mas a los lectores. Hay dos razones por las que este cambio, en el que las tasas ofrecidas se vuelven negativas (positivas para el prestamista en un swap), se ha producido.

La primera es la demanda de oro por parte de Asia, que se ha incrementado enormemente a medida que el precio ha caído. Aquellos que buscaban comprar y se resistían a hacerlo cuando el oro se encontraba en los niveles de 1.500-1.600 dólares la onza están ahora vaciando tiendas de monedas y otros productos de oro en Hong Kong y China y pagando 40 dólares la onza por encima del precio de referencia oficial de alrededor de 1.250 dólares. Estas piezas para el minorista normalmente parten de un lingote mayorista Good Delivery, por lo que necesitan fundirse, pasar por el proceso de refinación y volver a ser moldeados en lingotes más pequeños (los inversores de China prefieren pureza 0.9999 a la estándar 0.995 de Good Delivery). Todo esto va creando fricciones en la cadena logística. Los manufactureros están ansiosos por no perderse el boom de la demanda y algunos están tomando prestando oro al igual que comprándolo.

La segunda es que los hedge funds (o fondos de cobertura) han estando acortando posiciones para beneficiarse de la caída del precio. La primera ruta ha sido el mercado de futuros de Estados Unidos (Comex), donde el número de apuestas bajistas de operadores no industriales ha estado tocando máximos semana tras semana desde marzo. La demanda para tomar prestado oro en swaps y leases también ha resurgido en el mercado físico ya que los grandes traders quieren tomar prestado el oro, venderlo ahora, invertir el dinero en otra cosa y luego repagarlo con oro mucho más barato en el futuro. Lo mismo ocurre en cualquier otro mercado financiero. Pero ponerse corto en oro ahora es una opción tan popular que los grandes poseedores dispuestos a ayudar tienen, de pronto, el control de la situación; algo bastante inusual.

Las tasas negativas ofrecidas para el oro se vieron última vez durante la crisis de Lehman Brothers, cuando todos los mercados se congelaron y justo antes de que el oro encontrara suelo y tomara velocidad, mucha más que cualquier otra cosa. Antes de eso, hay que remontarse a 1999, más o menos cuando empezó el mercado alcista. A punto de terminarse el siglo XX, la industria minera de oro se encontraba corta del metal ya que había vendido una gran porción de su producción minera por el miedo a que los precios siguieran cayendo. Los bancos centrales en Europa asumieron el rol de prestamistas, intentando obtener un beneficio de sus reservas de oro. El intercambio inicial no hizo más que empujar al oro hacia abajo de nuevo, a medida que los mineros vendían el metal que habían tomado prestado. Los leases de los mineros y las forward sales que se realizaron cuando los precios subieron, consiguieron potenciar la escalada nuevamente.

Actualmente, ¿quiénes son los prestamistas de oro? Las grandes compañías de inversión entraron en el mercado en el pico de la crisis financiera, dispuestas a prestar sus grandes reservas cuando los precios se dispararon. Pero en 2011, poca gente quería estar al otro lado del intercambio. Tomar prestado oro cuando el precio estaba por las nubes era una tontería, dejando así a los posibles prestamistas sin nadie a quien prestar.

Se puede observar esa pérdida de demanda para el préstamo y el exceso de la oferta en la tasa general de beneficios-la tasa derivada de lease de oro- ofrecida a los grandes poseedores de oro, también llamada LIBOR menos GOFO:

Ahora que los precios han caído, el préstamo de oro vuelve a estar de moda. Pero muchos de esos posibles prestamistas han abandonado sus posiciones. Las ventas brutas de los inversores occidentales se acercan a las 1.000 toneladas en los últimos cuatro meses. Eso deja a los mercados de leasing y swaps con menos fuentes del metal. Algo que da a esas instituciones capaces de responder a las necesidades de los prestatarios una mejor oportunidad de obtener beneficios, o algo así.

La reciente subida del lease de oro y de las tasas de interés ofrecidas está, muy posiblemente, contribuyendo a impulsar los precios del oro en los últimos días, porque parece que hay cola para conseguir un préstamo de oro. Es cierto que de momento es una cola pequeña, a juzgar por el aumento del rendimiento a los grandes prestamistas. Pero el hecho es que este aumento se produce al mismo tiempo que los intereses sobre el dinero también están subiendo a niveles de las ventas a corto en el Comex de este año y la demanda física del metal por parte de Asia. Las tasas anualizadas en swaps a tres meses ahora ofrecen 0,34% al prestamista de oro. Esta tasa trimestral ha subido un 2,5% anualizado según datos de Mitsui.

¿Qué pasaría si la industria minera se une a la 'tranquila' fila de tomar prestado metal? El desplome de precios de este año se parece mucho al "show del horror" de finales de los '90. Quizás un tercio de la producción es la misma o peor según la nueva consultora Metal Focus. Es por esto que un rendimiento del hedging por parte de la industria minera es un claro riesgo para el mercado.

Con las reservas de los inversores occidentales muy por debajo de sus picos y los bancos centrales posicionándose como compradores netos (los bancos europeos ni compran ni venden y los bancos de los gigantes emergentes incrementan sus reservas lenta pero constantemente), ¿quién asumirá el rol de prestamista?