Correlación descompuesta x 3 en el oro

Lunes, 2/05/2024 13:09

2024 el precio del oro sube, la demanda para invertir cae...

Según Adrian Ash de BullionVault, al precio del oro le siguen ocurriendo COSAS RARAS, rompiendo su correlación con otros activos y, lo que es más grave, rompiendo su relación con los fundamentos de oferta y demanda del propio mercado del oro.

En concreto, se ha roto el comportamiento inverso de los consumidores chinos frente a los compradores inversores occidentales.

Tomemos como ejemplo el Año Nuevo. El mes de enero suele traer consigo un aumento de las inversiones occidentales en oro. Este patrón ha tendido a correlacionarse con fuertes subidas mensuales del precio del oro. De hecho, las más fuertes del calendario anual.

Pero aunque el precio del oro subió el año pasado, bajó 10 dólares por onza troy en enero de 2024. La demanda para invertir en oro cayó en ambas ocasiones.

Desde 2003 a 2023, los precios del oro subieron en 14 meses de enero. Si bien la tasa de ganancias de noviembre igualó esta cifra, las ganancias medias de enero superaron ampliamente a las de ese mes, con una subida del 2,9% frente al 1,6%.

Al mismo tiempo, enero también suele registrar un fuerte aumento de la demanda de inversión en oro (marcado en rojo en el gráfico anterior), independientemente de que el patrón de flujos sea al alza o a la baja.

En la última década, por ejemplo, enero ha traído más usuarios nuevos a BullionVault que la media mensual del resto del año en 7 ocasiones. Los fondos de inversión ETF de oro también mostraron una fuerte correlación con el calendario. En enero se produjeron entradas netas en ETFs de oro 8 veces en los 10 años hasta 2023. Esta cifra superó con creces la tasa media intermensual del 56% de ese mercado.

¿Por qué invertir en oro a principios de año?

Tal vez la clara (aunque por ahora histórica) correlación entre enero y una subida de los precios del oro se convirtió en una razón para comprar. Tal vez la demanda de lingotes aumentó cuando los inversores revisaron el riesgo de sus carteras, vieron la posibilidad de problemas en el próximo año y decidieron asegurarse un poco.

En cualquier caso, 2024 resultó ser diferente. También lo hizo el año nuevo 2023. Los ETFs de oro se redujeron el pasado enero, y el mes pasado esos fondos fiduciarios como grupo vieron sus mayores salidas en Año Nuevo desde 2014, cuando el metal precioso estaba atrapado en un profundo mercado bajista. BullionVault acaba de registrar el mes de enero más flojo para las primeras inversiones en oro desde 2007, en vísperas de la crisis financiera mundial.

Sí, los precios del oro cayeron este enero en términos de dólar estadounidense, rupia india y libra esterlina. Pero subió en euros, yuanes chinos y yenes japoneses. Más aún,

- el oro en enero de 2024 cayó menos de 10 dólares desde el récord de finales de diciembre de 2062 dólares por onza troy;

- en realidad, el oro subió el año pasado, cuando también se redujo la demanda de inversión.

- lo que es más grave, la correlación más amplia entre el precio del oro y la demanda para invertir se ha roto de todos modos.

O más bien, la correlación del oro entre el precio y los flujos de inversión se ha roto en los datos disponibles.

Hubo un tiempo en que los analistas del mercado de lingotes, los operadores y los comerciantes podían confiar en el vínculo entre los flujos de inversión en oro de Occidente y el precio del oro en dólares como si saliera el sol por la mañana.

Si sumamos el volumen de las participaciones en ETF de oro (el 95% de los cuales son fondos cotizados en bolsas estadounidenses, canadienses, británicas, de la zona euro o australianas), más las apuestas alcistas de los fondos de cobertura y otros especuladores en futuros y opciones del Comex, en los 15 años transcurridos hasta el Año Nuevo 2023 la correlación fue implacablemente positiva y casi siempre fuerte. En un análisis estadístico, el movimiento de los precios del oro frente a los flujos de inversión en oro a lo largo de cada periodo móvil de 12 meses arrojó un coeficiente r -de media- de 0,887.

Esta cifra sería +1,0 si el precio del oro se moviera siempre exactamente al mismo ritmo que su demanda especulativa; sería menos 1,0 si se movieran exactamente al contrario. Y aunque no hay dos cosas que muestren una correlación perfecta, la conexión entre los precios del oro y el tamaño de los ETF de oro más la posición larga neta Comex es la relación más fuerte que muestra el oro, más fuerte incluso que la famosa correlación del oro con el precio de la plata.

O al menos, lo era. Porque en los últimos 12 meses, la correlación del precio del oro en dólares estadounidenses con el tamaño del ETF más las apuestas especulativas netas en Comex se ha hundido, cayendo a su nivel más bajo desde al menos 2006, con un 0,273.

Sí, sigue siendo positivo, pero ya no es fuerte. De hecho, si tomamos esa cifra y la multiplicamos por sí misma para obtener lo que en estadística se denomina "r-cuadrado", también conocido como "coeficiente de determinación", vemos que la fuerza de la relación se ha reducido en 9 décimas. Ha bajado de una media del 78,1% entre 2008 y 2023 a sólo el 7,5% en los últimos 12 meses.

Dicho de otro modo, 2023 fue el primer año desde 2014 en que el tamaño de la inversión especulativa occidental en oro no se movió en la misma dirección que el precio del oro. Fue la primera vez registrada (desde 2006 en el análisis de BullionVault) que los precios subieron mientras que la inversión se redujo.

¿Qué cambió? Los tipos de interés. El oro no paga ingresos, pero el efectivo en el banco - que ha pagado cero en términos nominales desde que comenzó la crisis financiera mundial - ofrece ahora a los ahorradores occidentales un rendimiento real positivo por encima de la inflación (o muy cerca) por primera vez desde hace más de 15 años.

En otros tiempos, los elevados tipos de interés de hoy habrían aplastado los precios del oro (otra correlación clave del oro que ha sufrido un duro golpe). Pero en lugar de eso, los precios del oro están cotizando o han retrocedido un poco desde máximos históricos, y eso está afectando aún más a la demanda de inversión occidental, animando a los propietarios actuales a recoger beneficios y disuadiendo a los nuevos compradores, que pueden, después de todo, invertir su dinero en bonos o en el banco para obtener una rentabilidad real positiva "sin riesgo". O pueden invertir aún más dinero en el mercado de valores.

El Nasdaq 100 ganó un 53,8% el año pasado. Facebook acaba de empezar a pagar dividendos. ¿Quién necesita oro?

Por supuesto, correlación no es causalidad, como le dirá cualquier curso de introducción a la estadística. El hecho de que dos cosas se muevan juntas no significa que una esté impulsando a la otra. Pero para el precio del oro, tiene sentido que los flujos de inversión hayan tendido a moverse junto con los precios.

Los inversores en cualquier clase de activo tienden a perseguir el precio al alza, y tienden a vender cuando está cayendo. Así es como se consolidan los mercados alcistas y bajistas, que se convierten en tendencias a largo plazo en el comercio financiero. Los consumidores, por su parte, tienden a reducir su demanda de un bien o servicio cuando sube de precio -especialmente si el precio se dispara- y así es como han funcionado normalmente las ventas de joyas de oro entre los mayores mercados consumidores del metal precioso: India y China.

Los hogares indios mantuvieron el tipo el año pasado, según los datos recopilados y publicados por el Consejo Mundial del Oro de la industria minera.Contando la joyería, las monedas de oro y los lingotes pequeños, redujeron su demanda de lingotes un 3,4% en peso, mientras los precios de la rupia subían un 15,5% en el segundo mercado consumidor del metal.

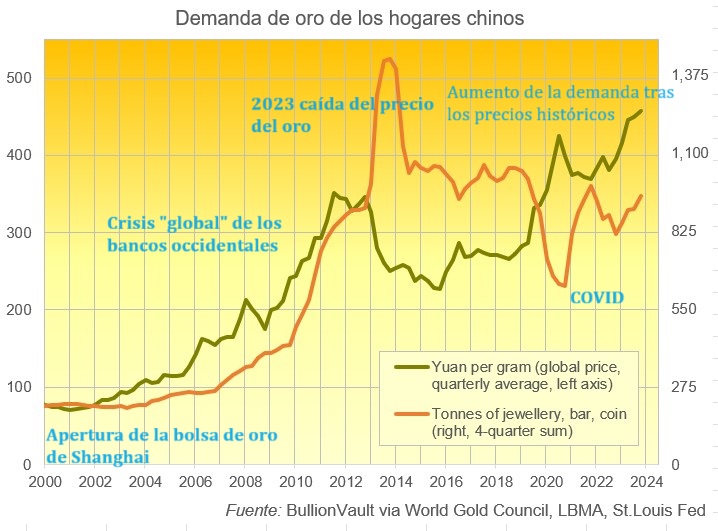

Sin embargo, la demanda en China, primer país consumidor de oro, aumentó un 16,3% el año pasado, mientras que el precio de referencia del oro en lingotes en Shanghái subió un 17,2%, alcanzando una serie de nuevos máximos históricos. Esta es la tercera y quizás la más significativa ruptura de las correlaciones de precios típicas del oro.

2023 fue el primer año desde 2017 en el que los hogares chinos, ante la subida del precio del oro, compraron más metal precioso que el año anterior.

Puede verlo arriba, en nuestro tercer y último gráfico de correlaciones clave del precio del oro que se han roto.A lo largo de los 10 años transcurridos hasta 2022, el peso de las compras de joyas, monedas y lingotes pequeños en China reflejó prácticamente la dirección de los precios del oro. Esto significa que sus consumidores, en lugar de comprar oro a precios crecientes como lo habían hecho durante los 10 años anteriores, se comportaban ahora como sus vecinos de la India. Pero aún más.

India, que fue el primer comprador privado de oro, es famosa por ser el "sumidero del mundo" de metales preciosos desde hace más de 2.000 años. Pero sus hogares no han adquirido quizá una de cada ocho onzas de oro extraídas en la historia persiguiendo el precio al alza. Por el contrario, tienden a vender o desvanecer los picos y comprar las caídas. Lo cual es inteligente.

De hecho, a lo largo de la última década, la demanda trimestral de oro de los consumidores indios fue en dirección opuesta a los precios del oro en rupias de un año a otro el 63% de las veces. Pero la correlación negativa fue aún mayor en el caso de la demanda de oro de los hogares chinos frente a los precios, con una cifra del 73%.

2023 fue el primer año desde 2017 en el que los hogares chinos, ante la subida del precio del oro, compraron más metal precioso que el año anterior.

Puede verlo arriba, en nuestro tercer y último gráfico de correlaciones clave del precio del oro que se han roto.A lo largo de los 10 años transcurridos hasta 2022, el peso de las compras de joyas, monedas y lingotes pequeños en China reflejó prácticamente la dirección de los precios del oro. Esto significa que sus consumidores, en lugar de comprar oro a precios crecientes como lo habían hecho durante los 10 años anteriores, se comportaban ahora como sus vecinos de la India. Pero aún más.

India, que fue el primer comprador privado de oro, es famosa por ser el "sumidero del mundo" de metales preciosos desde hace más de 2.000 años. Pero sus hogares no han adquirido quizá una de cada ocho onzas de oro extraídas en la historia persiguiendo el precio al alza. Por el contrario, tienden a vender o desvanecer los picos y comprar las caídas. Lo cual es inteligente.

De hecho, a lo largo de la última década, la demanda trimestral de oro de los consumidores indios fue en dirección opuesta a los precios del oro en rupias de un año a otro el 63% de las veces. Pero la correlación negativa fue aún mayor en el caso de la demanda de oro de los hogares chinos frente a los precios, con una cifra del 73%.

¿Qué ha cambiado? Mientras que los inversores occidentales se han alejado del oro debido a los altos tipos de interés y a la subida de los mercados bursátiles, los hogares chinos se enfrentan a la situación opuesta, además de a un desplome inmobiliario. Ante la imposibilidad de acceder a los mercados de divisas o a activos extranjeros, el oro es la opción más destacada, y el aumento de la demanda en el primer país consumidor de oro no da señales de ceder.

Una semana antes del Año Nuevo chino -la mayor fiesta de compra de oro en el mayor mercado consumidor-, los precios del oro en Shanghái se han situado 50 dólares por onza por encima de las cotizaciones en Londres, el principal centro de comercio y almacenamiento del metal precioso. Conocida como la prima de Shanghai, esta diferencia representa el margen bruto en efectivo que obtienen los comerciantes de lingotes al comprar oro en Londres y transportarlo por vía aérea para su venta en China. Y a 50 dólares la onza, ese incentivo es más de 10 veces superior a la media de los últimos 10 años en estas fechas próximas al Año Nuevo Lunar, lo que sugiere una demanda muy fuerte.

¿Y ahora qué? Es probable que la fuerte demanda china de oro haga caer los precios mundiales cuando Shangai cierre sus puertas el jueves 8 de febrero por la noche, con motivo de la Fiesta de la Primavera, de una semana de duración. Históricamente, sería extraño que los inversores occidentales compraran esa caída; el comercio sensible a los precios suele asociarse más con los mercados asiáticos del oro. Pero el año pasado ya se intercambiaron los papeles.

Repito: en 2023 fue la primera vez desde 2014 que el volumen de la inversión especulativa occidental en oro (ETP + posiciones largas netas de dinero gestionado en Comex) no se movió en la misma dirección que el precio del oro, y fue la primera vez registrada (desde 2006 según nuestro análisis) que los precios subieron mientras la inversión se contraía. En 2023, los hogares chinos también compraron más oro que el año anterior, incluso cuando los precios alcanzaron nuevos máximos históricos.

Precios récord del oro, salidas de inversores occidentales, aumento de la demanda de los consumidores chinos. No se supone que el mercado mundial del oro funcione así. Pero el consenso de los expertos dice que probablemente es así como el oro se mantendrá y alcanzará nuevos máximos históricos en 2024, a medida que la oferta de China -el mercado minero, importador y consumidor número uno del metal precioso- aumente en medio del empeoramiento de su desplome inmobiliario y bursátil.

Y eso incluso antes de considerar la demanda de oro de los bancos centrales chinos o del sector de la inversión. Próximamente, más información sobre ambos factores.