El precio del oro en China alcanza los 2.000 dólares

El mercado alcista del precio del oro en yuanes supera a las acciones, el efectivo y las propiedades...

El MERCADO DEL ORO ya ha visto un gran cambio en el funcionamiento de los precios del oro desde que Rusia invadió Ucrania, escribe Adrian Ash en estas notas compartidas por primera vez el lunes de la semana pasada con los lectores de los correos electrónicos de actualización de BullionVault y ahora actualizadas para la acción de los últimos 7 días.

En resumen, el repunte de los tipos de interés, que han vuelto a ser los más altos desde antes de la crisis financiera, no ha logrado aplastar los precios del oro como lo hizo la mera expectativa de subida de los tipos de interés en 2013.

¿Se está produciendo ahora otro gran cambio en China?

Los repentinos fuegos artificiales en el mercado del oro de Shanghái dicen "tal vez".

China es el principal país consumidor, minero, comprador del banco central e importador de oro.

Por tanto, es muy importante para el nivel subyacente y la dirección del precio del oro.

Pero para complicar las cosas, las exportaciones chinas de lingotes de oro están prohibidas, y las nuevas importaciones deben ser autorizadas por su banco central. Bienvenido al comunismo, camarada, con características mercantilistas.

Las importaciones chinas de oro proceden de todo el mundo. Pero en algún momento, prácticamente la fuente principal de todos los envíos de lingotes de oro al por mayor a cualquier parte es Londres, y como eje central del comercio, almacenamiento y tránsito de oro en todo el mundo, los lingotes de Londres también fijan el precio del oro que se comercia libremente en todo el mundo.

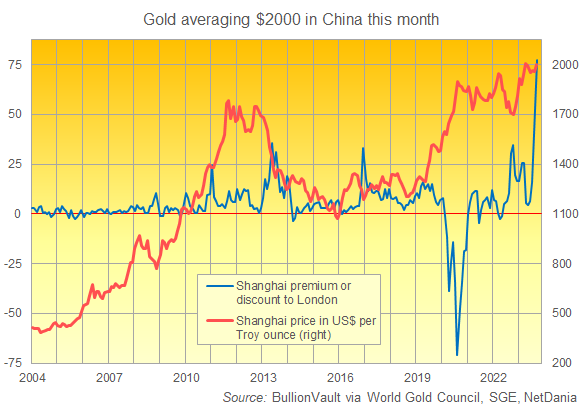

En conjunto, todo esto significa que el precio en la Bolsa de Oro de Shanghai - el único punto de entrada legal de lingotes en el mercado nacional de China - casi siempre muestra una pequeña diferencia con Londres.

¿Es la demanda interna más débil que la oferta interna? Los precios chinos bajarán en relación con el precio global de Londres. Porque, ¿quién necesita importar más oro cuando ya hay mucho?

Esto no suele ocurrir, como puede verse en el gráfico anterior.

De hecho, sólo se afianzó realmente cuando Covid golpeó y los consumidores chinos amantes de la joyería no pudieron salir de sus casas, y mucho menos visitar el centro comercial.

Aparte de la enorme caída de los precios frente a los de Londres en 2020, estos "descuentos" han tendido a ser pequeños y sólo se han producido cuando los precios mundiales del oro han subido. Esto afectó a la demanda de oro de China, ya que los consumidores se sentaron a esperar a que el coste de una nueva pulsera, moneda de oro o lingote se estabilizara, si no retrocedía.

Véase finales de 2012, por ejemplo, o principios de 2014, o el comienzo de 2022. Esa gran caída de 2020 a los descuentos récord también golpeó cuando los precios mundiales saltaron.

Mucho más a menudo, la demanda de China es fuerte, superando los suministros nacionales y por lo tanto empujando los precios al por mayor de Shanghai más altos que Londres, porque esa brecha -conocida como la prima de Shanghai- ofrece un incentivo para las nuevas importaciones, compradas en Londres (o en cualquier otro lugar) y enviadas a la primera nación consumidora de oro.

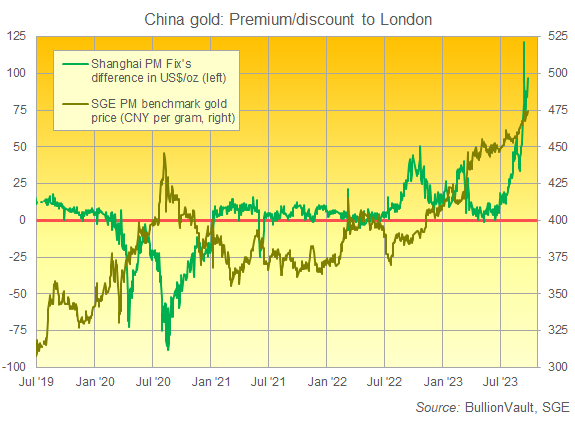

Y a mediados de septiembre 2023, esa prima explotó.

A lo largo de los 20 años hasta 2023, los precios del oro en Shanghái mostraron normalmente una prima con respecto a Londres del 0,3%.

Esto equivale a una media de unos 3,80 dólares por onza troy en las dos últimas décadas.

Esa misma diferencia del 0,3% se ha aplicado también más recientemente, de modo que, en los 4 años transcurridos hasta finales de junio, la prima mostrada por el mercado chino ofrecía a los bancos de lingotes un incentivo bruto típico de 5 dólares por onza para comprar en Londres y vender en Shanghái.

De esa cantidad, pagaban los gastos de transacción y envío y se llevaban el resto en concepto de beneficios.

Sin embargo, desde principios de julio, la prima de Shanghai se ha disparado hasta alcanzar una media del 1,9% frente a los precios de Londres. Y la semana pasada saltó a un récord del 6,3% : 120 dólares por onza el jueves 14 de septiembre, casi tanto como los descuentos del Covid Crash ,como el aumento de la demanda se reunió la oferta restringida.

¿Restringida cómo?

En julio nos enteramos de que la falta de nuevas licencias de importación de oro había afectado a los importadores chinos. Esto coincidió con la fuerte caída del yuan chino en el mercado de divisas empujado a la baja por el rápido empeoramiento de las perspectivas económicas de China.

Así que se repitió el patrón visto unas cuantas veces antes, cuando el Banco Popular de China - asustado por una fuerte caída en el tipo de cambio del yuan - puso su pie en la tubería de nuevas licencias de importación de oro para tratar de frenar la salida de divisas necesarias para pagar esas importaciones como sucedió a finales de 2016, por ejemplo, o en el verano de 2019.

En 2023, y sin la entrada de nuevos metales, el oro de Shanghai alcanzó una sólida prima en julio ofreciendo a los importadores unos suculentos 25 dólares por onza (que, sin embargo, pocos o ninguno pudieron conseguir realmente) y a pesar de que la demanda interna se debilitó durante la típica calma estival del mercado chino.

La prima se disparó en agosto, superando los 50 dólares la onza, al acercarse el día de San Valentín chino (22 de agosto) y "la afluencia a las salas de exposición de Shenzhen [empezó] a recuperarse materialmente", según los analistas especializados de Metals Focus, que informan desde el primer centro de producción de China (y del mundo).

En septiembre, el precio del oro en yuanes marcó cuatro nuevos máximos históricos a principios de mes, antes de marcar 5 nuevos récords consecutivos en la semana que terminó el jueves pasado y elevar la prima respecto a los precios mundiales hasta el récord histórico de 120 dólares.

¿La respuesta de los consumidores? También es muy inusual:

"¡Y eso a pesar de que el precio del oro chino es más de 100 dólares superior al de la referencia internacional!", jadea Samson Li, el hombre que tomó esta foto a mediados de septiembre en una joyería de Shenzhen.

"Y no hay que olvidar", añade Li -ahora investigador del fondo holandés Commodity Discovery Fund (que trabaja justo al otro lado de la bahía, en Hong Kong) y anteriormente analista de metales preciosos en Thomson Reuters y luego en Citi- "que el ánimo de consumo de China en todos los aspectos es realmente suave este año."

¿Debería esto preocupar a los inversores en oro? ¿Podrían los consumidores domésticos de Asia no intervenir y apoyar al oro en torno a los 1900 $ si el mercado cae?

"La mediocre economía china y el deterioro de la confianza de los consumidores podrían socavar las ventas internas de oro", afirman desde Metals Focus, apuntando a la larga relación entre los resultados económicos de China y la capacidad y el apetito de los hogares chinos por comprar oro, algo que BullionVault analizó en profundidad en Año Nuevo.

A largo plazo, muchos expertos e incluso ejecutivos del mercado del oro temen un alejamiento de la compra de joyas entre los consumidores chinos más jóvenes.

Pero en su lugar, al menos en 2023, hay un "continuo alejamiento de las piezas de alto margen y una creciente preferencia por las colecciones de cuasi-inversión y preservación del valor", dice Metals Focus después de su reciente viaje de campo a los fabricantes de joyería de Shenzhen.

"Curiosamente, hemos visto que este fenómeno se da no sólo entre los consumidores de mediana edad y mayores, sino también entre la generación más joven". Los comentarios que aparecen en las ventas en directo y en las plataformas de medios sociales sugieren que estos consumidores están adquiriendo una mayor conciencia del atractivo del oro como activo refugio y [por tanto] de las cualidades de cuasi inversión de las joyas de oro."

Llamémosle caza del toro, en lugar de demanda de "refugio seguro" (a la que la mayoría del periodismo -si es que se molesta en fijarse en el oro- atribuye cualquier subida de las compras o incluso sólo de los precios). A los ahorradores e inversores chinos les encantan los mercados alcistas, y el oro ya llevaba más de un año subiendo en CNY, ahora un 23% desde el punto medio de septiembre del '22.

Este mercado alcista contrasta fuertemente con la escasa rentabilidad del efectivo, las acciones y los bienes inmuebles (los únicos activos accesibles para los hogares y las pequeñas empresas chinas). De hecho, aunque las restricciones a la importación impuestas por el PBoC fueron el primer detonante, el oro de Shanghái empezó a subir en los días siguientes a la relajación de las normas sobre préstamos hipotecarios impuesta por Pekín a finales de agosto.

Sumada a otras medidas de las autoridades para relajar el crédito y reflotar el sector inmobiliario -además del conocimiento público generalizado de los problemas de Evergrande, Country Garden, etc. a través de WeChat y Weibo-, esa medida puede haber desencadenado aún más inquietud en torno al sector inmobiliario. Pero el probable repunte de las ventas de apartamentos a compradores primerizos supondrá un alivio para los posibles vendedores, que ahora buscarán el mejor lugar para aparcar sus fondos. Una vez más, el oro destacará.

Por supuesto, una golondrina no hace verano, y dos semanas masivas de primas en Shanghái - empujando el precio equivalente en dólares por encima de los 2.000 dólares en el mercado de consumo número 1 del metal en lo que va de mes, algo conseguido por el precio global en la minicrisis bancaria estadounidense de abril - no significa que los hogares chinos vayan a seguir comprando oro a estos niveles.

Pero la actual ruptura con la norma: a) ha sido lo suficientemente fuerte como para que el Banco Popular se apresurara a conceder nuevos permisos de importación, lo que en un primer momento redujo la presión sobre la prima al acercarse la temporada clave del Año Nuevo chino, justo después de las Navidades y (antes de eso) el Diwali indio, pero b) desde entonces la prima ha vuelto a repuntar hacia los 100 dólares por onza, el doble de lo que ya era un récord cuando esta oleada comenzó realmente hace dos semanas, y c) todo esto se ha producido en medio de un aluvión de pesimismo sobre la economía china.

Si combinamos esto con el "cambio actual" hacia joyas de mayor pureza en lugar de piezas "de moda" de menos quilates, parece que los principales compradores de oro del mundo podrían estar cambiando de comportamiento alejándose de los "consumidores" preocupados por el precio y acercándose más a los "inversores" que siguen el precio cuando se trata de oro.

Una vez más, esto es solo sirve indicio hasta el momento. Y hay otras cosas que pueden contribuir al repentino aumento de las primas del oro chino (como la necesidad, al parecer, de una manipulación y unos tiempos de tránsito más rápidos en los almacenes autorizados por la SGE).

Pero con la segunda mayor economía del mundo dando muestras de dificultades, no deja de ser un indicio 2.000 dólares. Y fuera de China, la cuestión que se plantean los inversores y el mercado de lingotes es hasta qué punto la tendencia alcista del oro repercutirá en los precios mundiales.

De momento, los datos indican que está teniendo un gran impacto, no sólo apoyando a los lingotes occidentales, sino ayudándoles a superar nuevos máximos históricos de varios años en los tipos de interés del efectivo y los bonos, que normalmente actuarían como criptonita.

En caso de que la demanda de oro de los hogares chinos se convierta en una "manía" -que los expertos occidentales de Internet y el legendario jefe minero Pierre Lassonde pronostican desde hace tiempo como el origen del rapto del oro a 5.000 dólares-, quién sabe lo fuertes que podrían llegar a ser los precios mundiales, incluso con los bancos centrales occidentales prometiendo mantener los tipos de interés más altos durante más tiempo.