Trading de oro en Shanghai: el verdadero desafío para Londres

El pasado jueves Shanghái inauguró una nueva bolsa internacional de oro dentro de su zona de libre comercio internacional.

Casi todos piensan que esto es de gran relevancia porque "los tradesr globales de oro ven la zona como una puerta de acceso a la gran demanda de oro de China". Pero esa es una deducción errónea. Porque de tener la importancia esperada, el la bolsa de oro del Shanghai FTZ (del inglés, Free-Trade Zone), deberá dar un paso adelante hacia la salida de la producción China y las reservas domésticas de cara al mundo, no al revés.

Empecemos con la situación actual. China y el Reino Unido (Londres, es actualmente el centro mundial del comercio de oro), no pueden ser más diferentes en cuanto al oro. China es el principal productor de oro, el principal importador y el principal consumidor.

Sin embargo, el Reino Unido y, a pesar de tener una deuda doméstica de en torno al 140% de sus ingresos, consumidor, no tiene demanda de joyería destacable. La demanda de inversión privada también es pequeña en comparación con los grandesd compradores asiáticos.

En cuanto al abastecimiento, el Reino Unido tampoco tiene producción minera de oro desde 1938, ni aloja refinerías aprobadas por el mercado para producir lingotes mayoristas.

Con este panorama, podría pensarse que China juega un papel más importante en el mercado internacional del oro que el Reino Unido. Pero lo cierto es que no es así; 300 años después de que se pusiera al mando, Londres sigue siendo el centro neurálgico de los flujos globales de oro, del trading y, por consiguiente, de la creación de precio. Al menos, de momento.

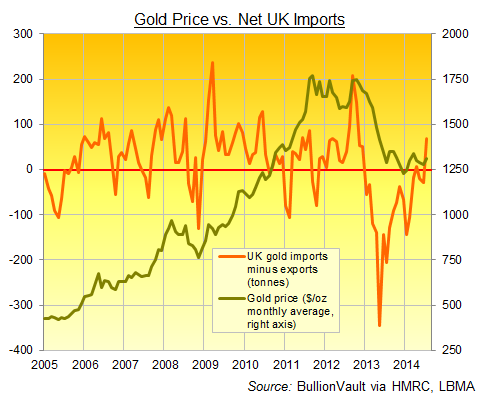

Evolución precio del oro e importaciones netas de oro de Reino Unido (2005-2014)

Desde 2004 y al no tener producción minera propia y apenas demanda, el Reino Unido ha importado en torno a 6.800 toneladas de oro según las estadísticas oficiales (más que China pero menos que India, que hasta 2013 era el principal comprador de oro). También ha exportado alrededor de 5.000 toneladas, más que ningún otro país, sin contar a Suiza, donde se encuentran las principales refinerías de lingotes de oro.

Eso son los datos de un mercado global que registra una demanda del consumidor final de unas 4.500 toneladas al año. Porque Londres es el corazón del mercado mundial de oro y el punto central de almacenamiento (en bóvedas) para el comercio mayorista.

La relación con los precios es muy clara. Cuando los datos de comercio del Reino Unido muestran que el metal se amontona en las bóvedas de Londres, los precios tienden a subir. Pero cuando la tasa de acumulación en Londres se ralentiza, los precios suelen caer. Los precios del oro han caído cuando de las bóvedas de Londres ha salido metal.

El departamento de análisis de BullionVault ha calculado que se registró una demanda media neta de oro almacenado en bóvedas de Londres de 38 toneladas en los meses a finales de 2004 en los que los precios del oro contra el dólar subieron. Sin embargo, los precios del oro cotizando a la baja reflejaron una demanda media mensual de 16 toneladas (importaciones menos exportaciones). Excluyamos el desplome de precios de 2013 y seguimos teniendo el mismo patrón. La entrada media de oro cuando los precios contra el dólar cayeron fue solo de 15 toneladas al mes entre 2005 a 2012. Por el contario, con los precios subiendo, las bóvedas de Londres incorporaron 48 toneladas netas medias cada mes.

Así que lo que ocurre en las bóvedas de Londres es lo que realmente importa a los precios del oro. A la fecha, importa incluso más de lo que ocurra con las entradas y salidas de China.

¿Por qué? El boom moderno del oro en China se ha producido por la minería, importación y refinería. Pero en exportaciones no existen cifras. Porque las exportaciones de oro están prohibidas, puesto que Pekín considera que se trata de un metal estratégicos.

China cuenta actualmente con ocho refinerías acreditadas que producen metal en forma de lingotes mayoristas (aprobados por la LBMA). En el mundo hay un total de 74 de las mismas características, lo que le convierte junto a Japón en el país con más refinerías. Pero los lingotes de oro producidos en China nunca llegan a Londres (o no deberían...) porque están dedicadas por decreto a satisfacer la enorme demanda doméstica.

La inhabilidad de China para exportar oro es un gran obstáculo en su influencia en los precios globales. Porque mientras que el metal se dirige a China cuando los precios domésticos suben por encima de la cotización de Londres (el llamado arbitraje de oro en Shanghái), no puede circular en dirección opuesta cuando los precios en Shanghái cotizan con un descuento. Los traders solo pueden explotar la diferencia de precios en una dirección.

Los flujos de inversión globales también están bloqueados por China a través de las restricciones sobre el capital extranjero entrando en el país. Las bóvedas en Shanghái han estado cerradas a la inversión internacional de oro hasta la fecha. Así que el impacto de los flujos globales sobre el precio ha pasado a China de largo.

Pero eso puede cambiar a partir de ahora, con el Shanghai Gold Exchange habiendo lanzado su bolsa de oro internacional dentro de la zona de libre comercio de la ciudad. Seis grandes bancos chinos proporcionarán servicios de compensación y liquidación. Entre los primeros 40 miembros aprobados de la bolsa se encuentran HSBC, UBS y Goldman Sachs. Pero queda por ver si los inversores globales elegirán almacenar su oro en bóvedas de Shanghái. China sigue siendo un país con leyes y controles muy estrictos. Por otro lado, Londres, incluso en la oscura etapa de control de los '70 (que prohibió a los inversores británicos comprar oro o mover su dinero al extranjero), permite al dinero extranjero entrar y salir del país a su antojo.

Recordemos que el mercado de oro chino solo ha satisfecho la demanda China de momento. Su producción minera lidera el mundo pero no lo abastece entero. La demanda e China ha necesitado de importaciones del extranjero para complementar lo que las minas chinas producen. Esa demanda subió enormemente cuando los precios del oro cayeron en 2013, doblando las importaciones netas de China a través de Hong Kong desde 2012 en más de 1.000 toneladas. Pero eso muestra claramente, por ahora, que su mercado del oro sigue tomando los precios, no creándolos. De esto último se encarga las inversiones que fluyen libremente que deciden comprar o vender oro a nivel mundial. Y esa decisión se refleja en Londres, centro del comercio de oro mundial.

Sí, el mercado de oro en la zona de libre comercio de Shanghái es un paso adelante hacia un cambio. Sí, es muy probable que el FZT reemplace a Hong Kong como el punto de entrada para las importaciones de oro hacia el principal consumidor. Pero únicamente un comercio de oro verdaderamente liberalizado, con capital extranjero entrando y saliendo junto con los flujos domésticos de China, será capaz de poner a prueba el dominio (de 300 años) del mercado de Londres.

*Artículo traducido y editado por María Vengut