Compra récord de oro por parte de los bancos centrales

La mayor demanda de oro desde que el oro es dinero...

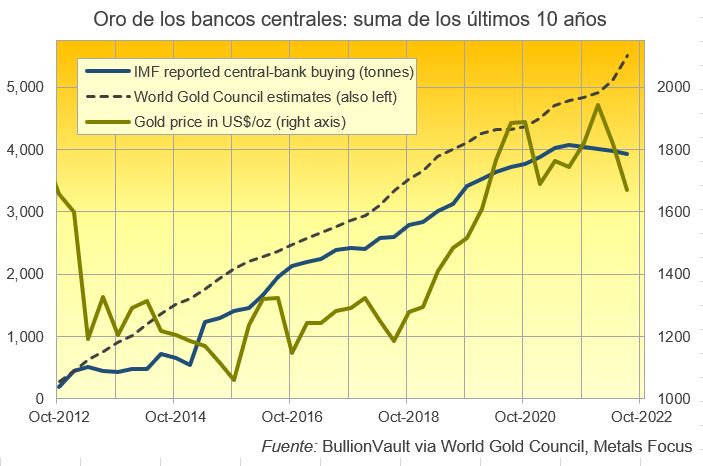

Los BANCOS CENTRALES como grupo compraron más oro en el tercer trimestre de 2022 que nunca antes - un récord de 399 toneladas, según el Consejo Mundial del Oro, escribe Adrian Ash en BullionVault es este artículo publicado primero en Das Investment.

Esta estimación hace que la demanda neta del sector de enero a septiembre supere cualquier total de un año completo desde 1967, cuando el todopoderoso dólar estadounidense estaba respaldado por lingotes de oro y la mayoría de las demás divisas estaban respaldadas a su vez por reservas de dólares y oro.

Para los inversores en oro, las mayores compras del sector oficial desde que el mundo tenía un patrón de oro pueden parecer un motivo de celebración. ¿Seguro que hará que el precio se dispare? ¿Quizás sea la señal del regreso del oro como dinero?

Sin embargo, la medida indica una creciente desconfianza y tensión geopolítica entre las principales potencias económicas, y aunque el oro ha superado a cualquier otra clase de activos negociables, aparte de las materias primas energéticas, en 2022, los precios mundiales cayeron en el tercer trimestre en términos de la mayoría de las divisas. Hay otros tres puntos clave a tener en cuenta.

En primer lugar, la nueva cifra del Consejo Mundial del Oro de la industria minera incluye, según sus propias palabras, "una estimación sustancial de las compras no declaradas", y por "sustancial" léase "heroica".

Los datos del Fondo Monetario Internacional, también recopilados y publicados por el WGC, indican que los bancos centrales en su conjunto fueron pequeños vendedores netos de oro en el tercer trimestre. Así que el ajuste del tercer trimestre equivale de hecho a más de un tercio de la demanda total de oro de julio a septiembre en todo el mundo.

Eso no significa que debamos descartar la cifra. Los datos del WGC son ampliamente respetados (y con razón), y es muy común que se realicen algunos ajustes en las cifras de los bancos centrales, ya que no todos los bancos centrales comunican mensualmente al FMI sus tenencias de divisas o de oro. Esto deja un margen de estimación, que se está ampliando.

En los últimos 10 años, las cifras del WGC superan en casi la mitad el crecimiento de las tenencias declaradas, lo que supone un total de 1.500 toneladas adicionales y equivale a más del 42% de la producción anual de oro en todo el mundo.

En segundo lugar, sin embargo, el tamaño de la estimación del WGC para el tercer trimestre de 2022 es enorme, y tiene que serlo.

Sumado a la actividad de los bancos centrales comunicada al FMI, el informe de tendencias de la demanda de oro del WGC muestra que las compras visibles del sector privado van por detrás de la oferta total de la minería y el reciclaje en 468 toneladas; esto casi iguala la brecha récord de la serie del cuarto trimestre de 2020, y es más de 4 veces la brecha trimestral media de los últimos 10 años.

¿Cómo se explica esta demanda "perdida"? En la mayoría de los casos, la presentación del WGC atribuye esta brecha a la demanda de lingotes en bóveda por parte de los bancos, comerciantes y grandes inversores en el mercado mayorista mundial, centrado en Londres. Sin embargo, para el periodo de julio a septiembre de 2022, esta línea -que según el WGC también incluye "cualquier cambio no observado" en los inventarios de fabricación, además de "cualquier estática

En tercer lugar, ¿quién podría estar ocultando el verdadero tamaño de su posición de oro? El informe del WGC no los nombra, pero las dos principales naciones mineras de oro del mundo -China y Rusia- ya son el 7º y 6º mayores tenedores nacionales de oro en los datos del FMI, y ninguna de ellas informa ahora de sus reservas de oro de forma regular. Tanto China como Rusia tienen un historial de compra y tenencia de metales preciosos a través de agencias gubernamentales ajenas a sus bancos centrales, lo que les permite adquirir lingotes con la "mentira blanca" de que no están en sus reservas de divisas. Por ello, los analistas, los blogs de Internet y los principales medios de comunicación se han apresurado a identificar a China y Rusia como los compradores misteriosos.

El Banco Popular de China ha actualizado esporádicamente sus cifras en el pasado -anunciando repentinamente la acumulación de 400 toneladas en la primavera de 2009 y luego otras 600 toneladas seis años más tarde- y cumplió brevemente con el requisito del FMI de actualizaciones mensuales en 2015 y de nuevo en 2018 antes de volver a desaparecer. Las autoridades monetarias de Moscú, en cambio, informaron del tamaño de sus reservas cada mes hasta febrero de este año. Desde entonces, la repulsión mundial por la invasión de Rusia a Ucrania ha hecho que Moscú deje de compartir sus cifras, porque tanto el banco central como los operadores comerciales están ahora bloqueados en los mercados mundiales de divisas y lingotes.

Esto es importante, porque Rusia es el segundo productor mundial de oro, después de China y por delante de Australia. Las sanciones de Estados Unidos y la UE contra Moscú en 2014-2018 por la anexión de Crimea por parte de Putin hicieron que el Banco Central de Rusia comprara más del 80% de la producción minera nacional del país, construyendo sus reservas de divisas mediante el gasto de rublos para apoyar una industria clave

Pero desde que las nuevas sanciones de Estados Unidos y la UE se impusieron en la primavera de 2022, el BCR ha dicho que no tiene intención de apoyar a los mineros de oro nacionales repitiendo esa estrategia de aumentar sus reservas de lingotes. Así que si el banco central de Rusia no está comprando ese lingote (o no lo está comprando todo), entonces muchos expertos creen que China debe estar importándolo, en primer lugar porque no ha impuesto ninguna sanción contra Moscú, y en segundo lugar porque representa tanto el mayor mercado consumidor de oro del mundo como un importante comprador y poseedor del banco central.

¿Por qué el Banco Popular de China siente la necesidad de comprar mucho oro?

Para los bancos centrales de todo el mundo, "el oro seguirá siendo un activo clave en nuestra estrategia, especialmente en medio de la incertidumbre", dijo Hélder Rosalino, miembro del consejo de administración del Banco de Portugal, en la conferencia anual de la London Bullion Market Association, celebrada en octubre de 2022 en Lisboa. El oro "protege las carteras en tiempos turbulentos", prosiguió, repitiendo una opinión comúnmente expuesta por los gestores de reservas de los bancos centrales, que se apoya en el análisis del valioso papel del oro en las carteras de inversión diversificadas.

Esto es importante, porque Rusia es el segundo productor mundial de minas de oro, después de China y por delante de Australia. Las sanciones de EE.UU. y la UE contra Moscú en 2014-2018 por la anexión de Crimea por parte de Putin hicieron que el Banco Central de Rusia comprara más del 80% de la producción minera nacional, construyendo sus reservas de divisas mediante el gasto de rublos para apoyar una industria clave

Pero desde que las nuevas sanciones de Estados Unidos y la UE se impusieron en la primavera de 2022, el BCR ha dicho que no tiene intención de apoyar a los mineros de oro nacionales repitiendo esa estrategia de aumentar sus reservas de lingotes. Así que si el banco central de Rusia no está comprando ese lingote (o no lo está comprando todo), entonces muchos expertos creen que China debe estar importándolo, en primer lugar porque no ha impuesto ninguna sanción contra Moscú, y en segundo lugar porque representa tanto el mayor mercado consumidor de oro del mundo como un importante comprador y poseedor del banco central.

Sin embargo, también se cree que China "está haciendo acopio de oro para reducir la dependencia del billete verde", tal y como afirmaba el periódico Nikkei Asia este mes, informando de la cifra del WGC para el tercer trimestre y citando a varios expertos del mercado de lingotes para apoyar la idea de que el PBOC quiere diversificar sus activos lejos del dólar. Dada la cruda experiencia de Rusia -que se ha quedado fuera de las finanzas mundiales, se enfrenta a topes de precios y a sanciones contra sus exportaciones de energía, y con sus activos en el extranjero ahora congelados-, es muy probable que las autoridades de China, junto con otras naciones no occidentales, estén deseosas de acumular oro y mantenerlo en casa.

En resumen, la política geopolítica y monetaria de 2022 hace que Pekín y Moscú parezcan los principales sospechosos de ser los misteriosos compradores de oro detrás de la demanda récord del tercer trimestre. Vivimos en un mundo cada vez más dividido en términos de flujos financieros internacionales, y la decisión continuada de Moscú y Pekín de mantener la mayor parte, si no todas, sus reservas de lingotes de oro en casa -en lugar de en un centro de comercio mundial de oro como Londres o Nueva York- muestra cómo la desconfianza hacia EE.UU. y otras naciones occidentales está afectando a las consideraciones estratégicas.

De hecho, la cantidad de oro custodiada por el Banco de Inglaterra en nombre de los bancos centrales extranjeros ha disminuido este año, en 490 toneladas, incluso cuando las tenencias de los bancos centrales mundiales en total han aumentado en 670 toneladas según las estimaciones del WGC.

Mantener un poco de oro en casa, a mano en caso de problemas domésticos graves, siempre tiene sentido tanto para los bancos centrales como para los inversores privados. El Deutsche Bundesbank, por ejemplo, sigue esta estrategia, con la mitad de sus reservas de oro en su cámara acorazada de Fráncfort. Pero, como demuestra también el segundo mayor propietario de oro del banco central, mantener algunos lingotes en el extranjero - repartidos entre lugares clave de comercio, y quizás repartidos por diferentes continentes - garantiza que las turbulencias domésticas no le impidan realizar el valor de ese oro si una verdadera crisis lo requiere.

El hecho de que los mayores compradores de oro de hoy en día se muestren reservados y atesoren sus lingotes en casa señala un oscuro giro en la política monetaria mundial. Hay pocos motivos de celebración en ello.

Traducido y editado por Valeria Paredes