La crisis del euro: Alemania salvadora

... ¿o traidora?

Por rara que parezca la teoría, muchos piensan que Alemania solo está fingiendo su deseo de conseguir una mayor integración de Europa.

Artículo de Ben Traynor - BullionVault

LA CANCILLER ALEMANA, Angela Merkel, declaró en la conferencia de su partido que la solución para la crisis de la Eurozona es "más Europa". En esa misma conferencia, el ministro de economía, Wolfgang Schaeuble declaró que Europa necesita "construir la unión política que no pudo construirse en los '90".

"Y con eso me refiero a conseguir una unión fiscal," quiso aclarar.

Con esta declaración Schaeuble repite las palabras que Juergen Stark (que dejó su cargo en el BCE en septiembre por no estar de acuerdo con el programa de compra de bonos) pronunció en otra conferencia previa a ésta: "Necesitamos avanzar de forma valiente hace una unión fiscal" y añadió, "necesitamos ir más allá para crear una unión financiera. La crisis nos ha demostrado claramente que necesitamos 'más Europa'".

Esto puede sonar raro, especialmente cuando sabemos que Merkel se ha mostrado contraria a los eurobonos. ¿Cómo entonces interpretar esta aspiración de Alemania hacia la integración?"

Hay dos opciones: 1) creer las declaraciones al pie de la letra y sin dudar o 2) pensar que Alemania solo intenta ganar un poco de tiempo.

Analicemos la primera opción. Alemania tiene miedo de que el Banco Central Europeo monetice la deuda soberana. Aunque existe una prohibición explícita (Art. 123 del Tratado de Lisboa, entre otros), que le previene de comprar bonos del estado de manera directa, ha comprado bonos griegos, portugueses, irlandeses, italianos y españoles con la esperanza de reducir sus rendimientos. Al no haber dado resultado, el siguiente paso ha sido seguir ignorando las reglas y comprar la deuda directamente.

Los que están a favor de esa estrategia dicen que es la única manera de frenar el desastre, puesto que el BCE dispone de fondos ilimitados (lo que en realidad quieren decir es que puede poner la deuda que compra en su balance y crear euros para pagar por ella). Cualquier otra decisión sería una invitación abierta a los ataques especulativos de los mercados de bonos.

Como es natural, con el recuerdo de la hiperinflación Weimar todavía vivo, a Alemania no le gusta esta idea. En realidad, tampoco le hace mucha gracia la idea de la unión fiscal. Pero se enfrenta a la dura tarea de elegir entre una o la otra y ha optado por la unión fiscal.

Esto sería una interpretación literal de la posición de Alemania. Pero, ¿hay otra explicación posible?

La Eurozona parece estar a punto de desintegrarse. Es una realidad que todos conocemos y tememos. Lo que no todo el mundo sabe es lo cerca que podríamos estar de ese momento.

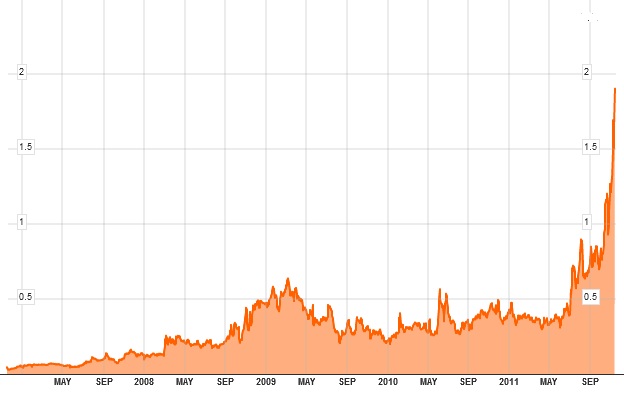

Eche un vistazo al siguiente gráfico:

Spread de los bonos franco-alemanes a diez años

Fuente: Bloomberg

El gráfico muestra la diferencia de rendimiento entre los bonos franceses a 10 años en comparación con los alemanes. Este spread alcanzó su pico más alto en noviembre de 2011 alcanzando los 200 puntos. El hecho de que el spread se haga más grande es señal de que la unión monetaria está perdiendo fuerza y puede quebrarse en cualquier momento.

Ningún mercado considera al gobierno francés libre de riesgo- a pesar de su calificación AAA por parte de S&P, (aunque la posibilidad de una rebaja planea desde hace unos meses sobre él). Esto tiene sentido, en especial si se tiene en cuenta la estrecha relación de los bancos franceses con Italia.

Lo que no es tan obvio– al menos no tanto para los que están invirtiendo en oro como forma de ahorro- es por qué la deuda del gobierno alemán parece un refugio seguro. Bien es cierto que ofrecen un refugio válido a corto plazo. Además Alemania ha tomado las riendas de la economía de Europa y se considera el país con menor riesgo. Por eso muchos inversores institucionales con limitaciones en los activos que pueden poseer, apuestan por los bonos, que son un activo extremadamente líquido, con denominación en euros y calificación triple A.

Pero tarde o temprano, Alemania estará también en zona de riesgo. La pérdida de capital contagia a la Eurozona con un efecto dominó y los líderes alemanes deben de haberse dado cuenta de que su turno está por llegar.

A menos que...

A menos que, como se ha señalado antes, haya una interpretación alternativa para el discurso integracionista de Alemania. A lo mejor, detrás de toda la retórica sobre "más Europa" y la "unión fiscal" se encuentra un sigiloso plan para abandonar el Euro.

Suena a idea descabellada, sobre todo teniendo en cuenta el provecho que le han sacado al euro las exportaciones alemanas. Si se produjese el abandono de Alemania, el daño sería económica, política y legalmente incalculable. Pero, a estas alturas, es algo que parece inevitable.

Por eso, la decisión de Alemania de abandonar de manera unilateral la moneda única debe considerarse como una posibilidad; ni tan lejana ni tan descabellada. Volver al marco sería difícil y, seguramente, dañaría el modelo de exportación alemán pero ni las políticas nacionales ni las internacionales pueden salvar al Euro y, parece que los líderes de Alemania han sido los primeros en darse cuenta.

Schaeuble dijo esta semana que le gustaría ver un cambio en el Tratado de Lisboa antes de que termine el 2012, para posibilitar una mayor integración fiscal. Algunos miembros de la Unión Europea, casi todos británicos, se oponen.

"En ese caso, les pediremos que no nos impidan [a los 17 países de la Eurozona] proceder".

Una Europa "a dos velocidades" es lo que lleva deseando el presidente francés, Nicolas Sarkozy, durante algún tiempo. Ahora parece que cuenta con el apoyo de Alemania pero puede que sea solo la estrategia que precede a su gran fuga final.

BullionVault: comprar oro en Internet de manera rápida y segura.