Demanda de oro vs precios en 2016

No hace tanto, los precios del oro eran impulsados por noticias de un aumento de la demanda china. El gigante asiático, que lleva liberalizando el mercado desde 2002, se convirtió en el principal comprador de oro.

Los precios en 2016 no han hecho más que subir y, curiosamente, el PBC has recortado sus compras de oro mensuales. Asimismo, con el precio del oro un 25% más alto que hace un año, también se siente la ausencia de la demanda minorista de China.

¿Por qué su demanda no logró detener el desplome? ¿Por qué los precios han subido ahora que ellos han dado un paso atrás?

Mientras en el este perdían interés, los gestores de inversiones en occidente han mostrado especial interés en el oro, ofreciendo a los asiáticos la posibilidad de recoger buenos beneficios si vendían.

Y aquí tenemos el (no) cierre del círculo vicioso del desplome de 2013, cuando los comerciantes asiáticos y compradores de joyería comenzaron a comprar como locos el oro de los gestores occidentales que querían liquidar con urgencia hace tres años.

El oro significa algo diferente para cada persona. Para los traders activos, el beneficio se produce al detectar qué va a ser del oro para cada sector del mercado global. ¿Y para el inversor privado? El oro ofrece estabilidad y garantía en un mundo de riesgos y volatilidad.

En torno al 13% de los más de 300 participantes en la reciente encuesta de BullionVault a sus usuarios afirmó que compraban metales como "seguro" y un 30% de estos utilizó las palabras "seguridad, cobertura o protección" para describir las razones. La mayoría encuentra que su mayor atractivo está en defender el patrimonio contra cambios.

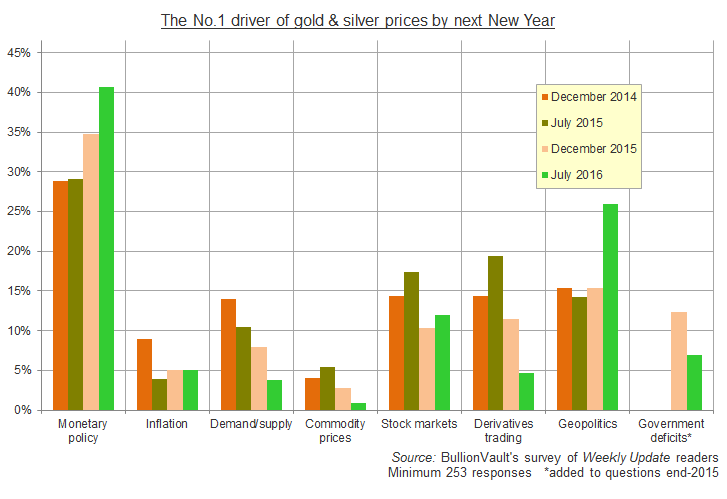

Con respecto a lo que afecta a la cotización, el 26% dicen que la "geopolítica" parece ser lo que más impacto tiene sobre los precios del oro y la plata. El 41%, sin embargo, apela a la "política monetaria" como responsable de los movimientos de los metales.

Es fácil comentar cuándo los tipos han subido o las políticas de flexibilización cuantitativa han cambiado. Pero, sin duda, la geopolítica se ha ganado un puesto importante como un impulsor de los precios del oro y la plata después del shock tras el voto a favor de Brexit. La fe en los fundamentos del mercado, la clásica oferta y demanda, se ha ido desvaneciendo en los últimos años a favor de la varita mágica de los bancos centrales y cada discurso y anuncio se han convertido en acontecimientos claves para las bolsas y otros mercados.

*Artículo traducido y editado por María Vengut